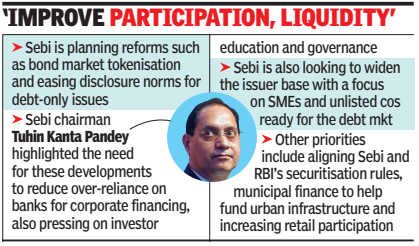

मुंबई: सेबी कॉर्पोरेट डेट मार्केटला त्यांच्या सध्याच्या संकुचित समस्या आणि गुंतवणुकदारांच्या पलीकडे जाण्याचा प्रयत्न करत असल्याने बॉन्ड टोकनायझेशन पायलट आणि कर्ज दलालांसाठी नवीन नियामक फ्रेमवर्कच्या योजनांसह बाँड मार्केट सुधारणांना पुढे नेत आहे. रेग्युलेटर केवळ कर्जाच्या मुद्द्यांसाठी प्रकटीकरण नियम सुलभ करण्याचा विचार करीत आहे.व्यवसायासाठी वित्तपुरवठ्यावर अजूनही बँकांचे वर्चस्व आहे हे लक्षात घेऊन सेबीचे अध्यक्ष तुहिन कांता पांडे म्हणाले की, बँकांवरील 'अति अवलंबन' कमी करण्यासाठी रोखे बाजार विकसित करण्याची गरज आहे. केअरएज रेटिंग्सने आयोजित केलेल्या चर्चासत्रात ते बोलत होते. तथापि, ते म्हणाले की बॉन्ड्समध्ये पत आणि तरलतेची जोखीम असते, त्यामुळे विकास हे गुंतवणूकदारांचे शिक्षण आणि प्रशासनाच्या समांतर पुढे जावे.

बॉण्ड टोकनायझेशन ही ब्लॉकचेनवर पारंपारिक बाँडचे डिजिटल टोकनमध्ये रूपांतर करण्याची प्रक्रिया आहे, ज्यामुळे जलद सेटलमेंट, सुधारित पारदर्शकता आणि छोट्या युनिट्समध्ये व्यापार सुलभ होतो. पांडे म्हणाले की, पायलट “टोकनायझेशन जलद सेटलमेंट, उत्तम ट्रेसेबिलिटी, ऑटोमेटेड सर्व्हिसिंग आणि अधिक पारदर्शकता देऊ शकते का याची चाचणी घेईल.”याशिवाय, नियामक मध्यस्थ लँडस्केपचा पुनर्विचार करत आहे. “आम्ही कर्ज दलालांसाठी एक वेगळे नियामक वर्गीकरण देखील शोधत आहोत,” पांडे म्हणाले की, अशा हालचालीमुळे “किंमत कमी होऊ शकते, प्रवेशातील अडथळे कमी होऊ शकतात आणि समर्पित कर्ज बाजार मध्यस्थांना प्रोत्साहन मिळू शकते.”सेबी अजूनही मूठभर जारीकर्ते आणि साधनांचे वर्चस्व असलेल्या बाजारपेठेत सहभाग वाढविण्याचा आणि तरलता सुधारण्याचा विचार करत असताना ही टिप्पणी आली आहे. बाजारातील पायाभूत सुविधांना बळकट करण्यासाठी व्यापक प्रयत्नांचा एक भाग म्हणून पांडे यांनी या सुधारणा घडवून आणल्या. “आम्ही कॉर्पोरेट बाँड निर्देशांकांवर बाँड ईटीएफ आणि डेरिव्हेटिव्हज विकसित करण्याच्या दिशेने काम करत आहोत,” ते म्हणाले, या साधनांमुळे “तरलता सुधारू शकते” आणि “किरकोळ गुंतवणूकदारांना लहान तिकीट आकारांसह कर्ज बाजारात प्रवेश करण्याची परवानगी देते.”त्यांनी नियामक ओझ्यांचा आढावा घेण्याचे संकेतही दिले, सेबी “केवळ कर्ज-सूचीबद्ध संस्थांना LODR नियमांनुसार इक्विटी-सूचीबद्ध कंपन्यांप्रमाणेच कठोरता आवश्यक आहे का” हे तपासेल.पुरवठ्याच्या बाजूने, रेग्युलेटर अरुंद इश्युअर बेस वाढवण्याचा विचार करत आहे, ज्यासाठी “सेबी आणि स्टॉक एक्स्चेंज बाँड जारीकर्ता आउटरीच कार्यक्रम आयोजित करतील आणि संभाव्य जारीकर्त्यांशी थेट संलग्न होतील,” पांडे म्हणाले, “सूचीबद्ध कर्ज बाजारासाठी तयार असलेल्या SME आणि कंपन्या ज्यांनी अद्याप त्यात प्रवेश केलेला नाही.”तथापि, पांडे म्हणाले की, बाजारातील एकाग्रता, संकुचित जारीकर्ता आधार, उथळ दुय्यम तरलता आणि कमी किरकोळ सहभाग यामध्ये “चार अंतर दिसून येते”. त्यांनी नमूद केले की “जवळपास 85-90% बाँड जारी करणे AAA किंवा AA रेट केले जातात,” तर “सुमारे 70% थकबाकीदार रोखे आर्थिक संस्थांकडून येतात.”“कॉर्पोरेट बाँड जागरूकता [is] केवळ 10%, घरगुती प्रवेश 1% पेक्षा कमी,” त्यांनी नमूद केले की प्रवेश आणि शिक्षण सुधारले पाहिजे.

Source link

Auto GoogleTranslater News

{kind=link}